個(gè)人所得稅,免征!總局再次明確:這6項(xiàng)所得不征個(gè)稅

- 2021-11-09 20:19:42|

- 作者:|

- 來(lái)源:復(fù)興直播吧

自2019年財(cái)政部、國(guó)家稅務(wù)總局發(fā)布74號(hào)文件,取消以“其他所得”為基礎(chǔ)的6項(xiàng)稅收政策以來(lái),很多用戶對(duì)于:后是否還需要繳納個(gè)人所得稅仍存在疑問(wèn)。

不久前,中華人民共和國(guó)國(guó)家稅務(wù)總局再次對(duì)此問(wèn)題作出特別回應(yīng)。快來(lái)看看~

文章后面還有最全面的個(gè)人所得稅知識(shí)點(diǎn)思維導(dǎo)圖。我建議你一定要研究一下。我強(qiáng)烈推薦!

一個(gè)

這六項(xiàng)免征個(gè)人所得稅。

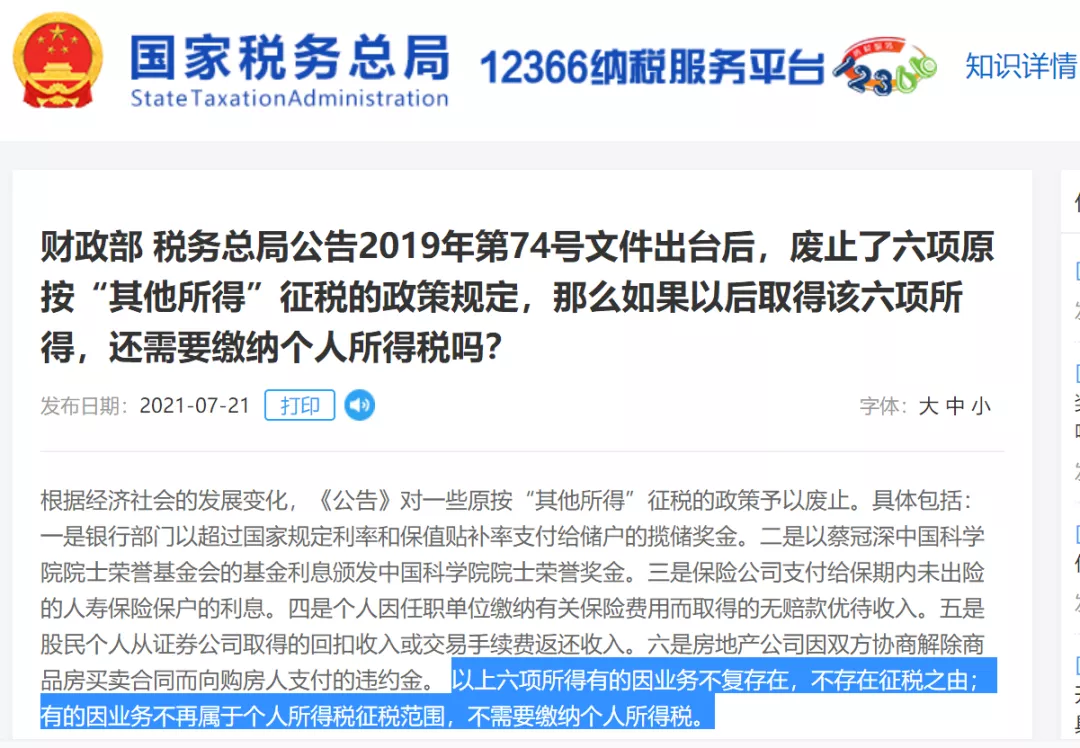

2019年國(guó)家金融管理局74號(hào)文件公布后,取消了原來(lái)按“其他所得”征稅的6項(xiàng)政策規(guī)定。那么,如果我以后拿到這六份收入,還需要繳納個(gè)人所得稅嗎?

《公告》根據(jù)經(jīng)濟(jì)社會(huì)的發(fā)展變化,取消了一些基于“其他收入”的稅收政策。具體來(lái)說(shuō),

首先,銀行部門以超過(guò)國(guó)家規(guī)定的利率和增值補(bǔ)貼率向儲(chǔ)戶支付吸收存款獎(jiǎng)金。

2.中國(guó)科學(xué)院院士榮譽(yù)獎(jiǎng)由蔡冠深院士從中國(guó)科學(xué)院榮譽(yù)基金會(huì)基金利息中授予。

第三,是保險(xiǎn)公司支付給壽險(xiǎn)保單持有人在保證期內(nèi)沒(méi)有危險(xiǎn)的利息。

四是個(gè)人因用人單位繳納保險(xiǎn)費(fèi)而獲得的非補(bǔ)償性優(yōu)惠收入。

5.是個(gè)人投資者從證券公司獲得的返利收入或交易手續(xù)費(fèi)返還收入。

第六,因雙方協(xié)商解除商品房買賣合同,房地產(chǎn)公司向購(gòu)房人支付的違約金。

以上六種收入中有一部分是不征稅的,因?yàn)闃I(yè)務(wù)已經(jīng)不存在了;因?yàn)橛行I(yè)務(wù)已經(jīng)不在個(gè)人所得稅的覆蓋范圍內(nèi),所以不需要繳納個(gè)人所得稅。

【補(bǔ)充】中華人民共和國(guó)財(cái)政部國(guó)家稅務(wù)總局公告2019年第74號(hào)第:號(hào)以“其他所得”為基礎(chǔ)對(duì)原稅目進(jìn)行了哪些調(diào)整?

答:第一,將原來(lái)按“其他所得”征稅的部分項(xiàng)目調(diào)整為按“偶然所得”征稅。按照原“其他所得”項(xiàng)目計(jì)稅的部分所得具有一定的偶然性質(zhì)。公告按“意外收入”項(xiàng)目調(diào)整納稅。附帶收入適用稅率為20%,與原“其他所得”稅率相同,納稅人稅負(fù)不變。

根據(jù)“意外收入”項(xiàng)目,納稅調(diào)整的具體收入包括:

1.個(gè)人為單位或者他人獲得報(bào)酬提供擔(dān)保;

2.受贈(zèng)人無(wú)償贈(zèng)與房屋取得的收入符合《中華人民共和國(guó)國(guó)家稅務(wù)總局財(cái)政部關(guān)于個(gè)人無(wú)償捐贈(zèng)房屋有關(guān)個(gè)人所得稅問(wèn)題的通知》(財(cái)稅〔2009〕78號(hào))第一條規(guī)定的,不征收雙方個(gè)人所得稅,包括:一、房屋所有權(quán)人將房屋產(chǎn)權(quán)無(wú)償給予配偶、父母、子女、祖父母、外祖父母、孫子女、兄弟姐妹。第二,不動(dòng)產(chǎn)所有權(quán)人將不動(dòng)產(chǎn)的財(cái)產(chǎn)權(quán)無(wú)償給予有直接扶養(yǎng)或者扶養(yǎng)義務(wù)的被扶養(yǎng)人或者扶養(yǎng)人;(三)房屋產(chǎn)權(quán)所有人死亡后合法取得房屋產(chǎn)權(quán)的法定繼承人、遺囑繼承人或者受遺贈(zèng)人;

3.企業(yè)在業(yè)務(wù)推廣、廣告宣傳等活動(dòng)中向本單位以外的個(gè)人隨機(jī)贈(zèng)送禮品(含網(wǎng)絡(luò)紅包),企業(yè)在年會(huì)、座談會(huì)、慶典等活動(dòng)中向本單位以外的個(gè)人贈(zèng)送禮品,但有價(jià)格折扣或折扣的優(yōu)惠券、代金券、代金券等禮品除外。

二是將稅收遞延型商業(yè)養(yǎng)老保險(xiǎn)養(yǎng)老金收入征收的稅種由“其他收入”調(diào)整為“工資性收入”。遞延稅項(xiàng)商業(yè)養(yǎng)老保險(xiǎn)的支付主要來(lái)自工資薪金等綜合收入。在國(guó)際上,大多數(shù)個(gè)人商業(yè)養(yǎng)老金收入都包含在綜合所得稅中。因此,《公告》將對(duì)個(gè)人養(yǎng)老金收入征收的稅款調(diào)整為綜合所得中的“工資薪金所得”項(xiàng)目。需要注意的是,《公告》并沒(méi)有改變?cè)摴P養(yǎng)老金收入的稅負(fù),即個(gè)人收到的這筆商業(yè)養(yǎng)老金收入的25%是免稅的,其

余75%按10%的比例稅率計(jì)算繳納個(gè)人所得稅。實(shí)際稅負(fù)仍為7.5%,納稅人稅負(fù)沒(méi)有變化。2

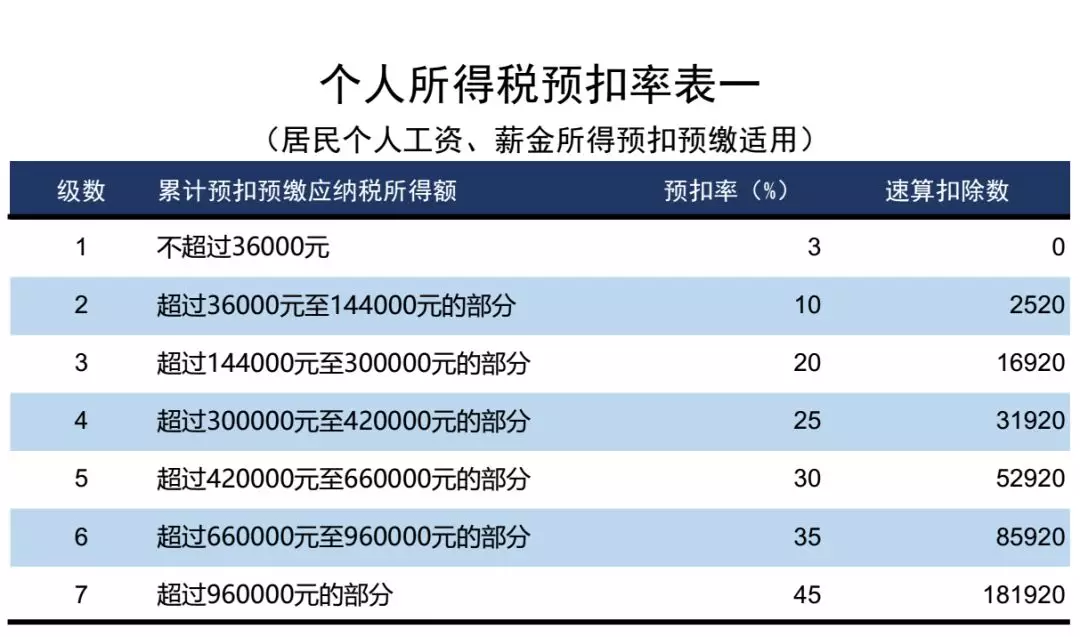

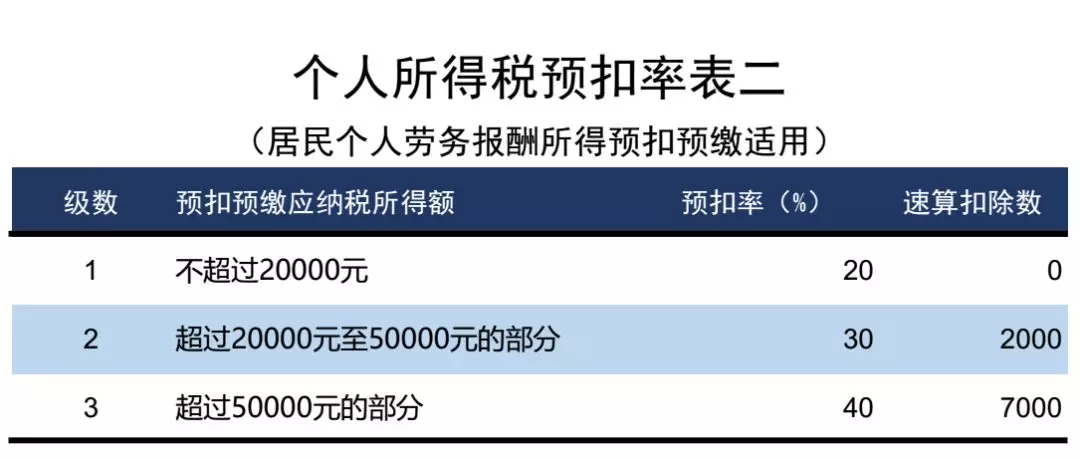

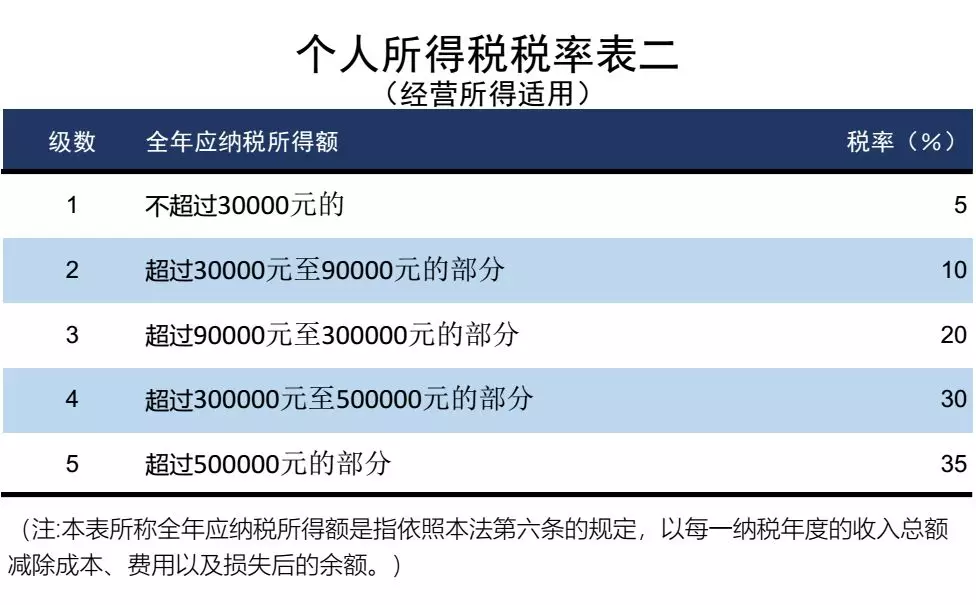

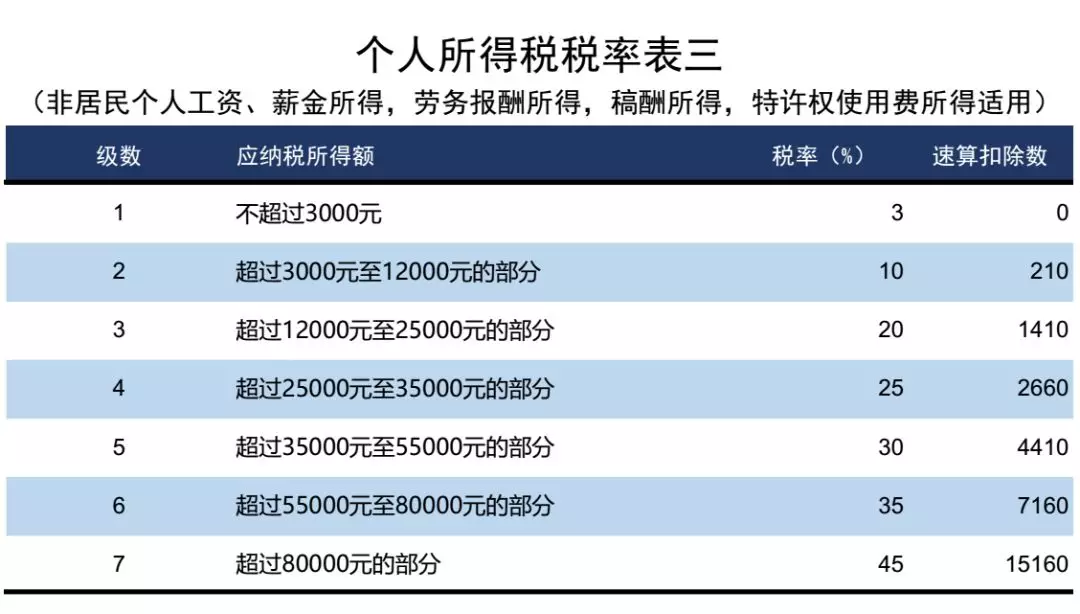

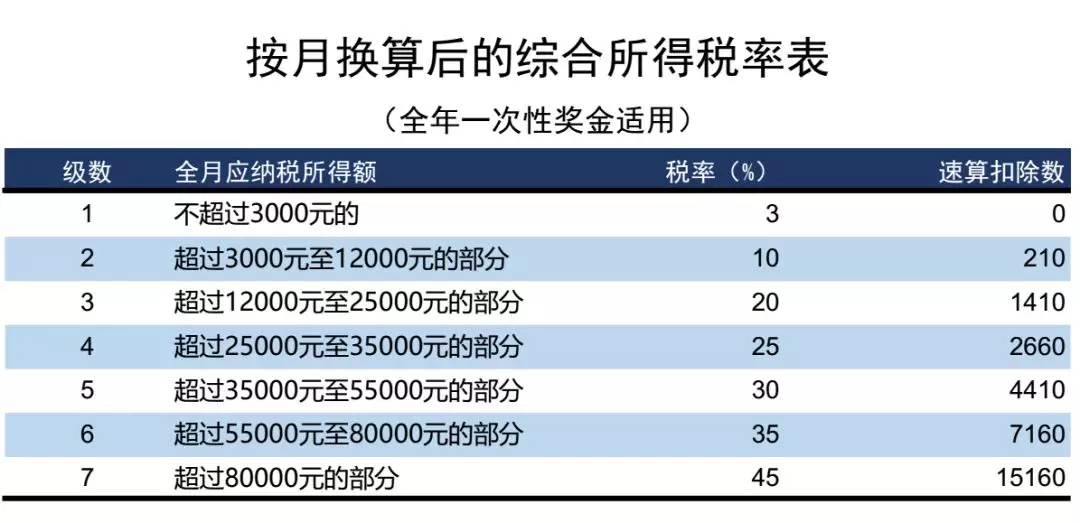

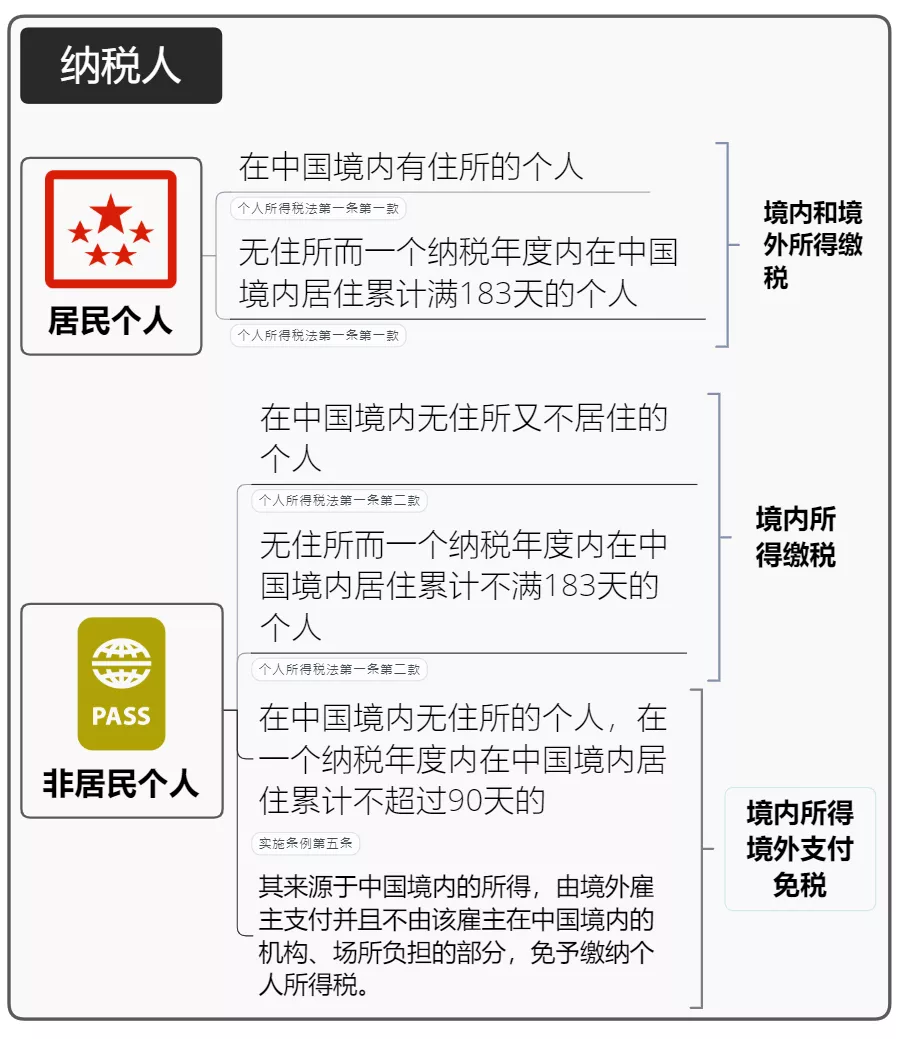

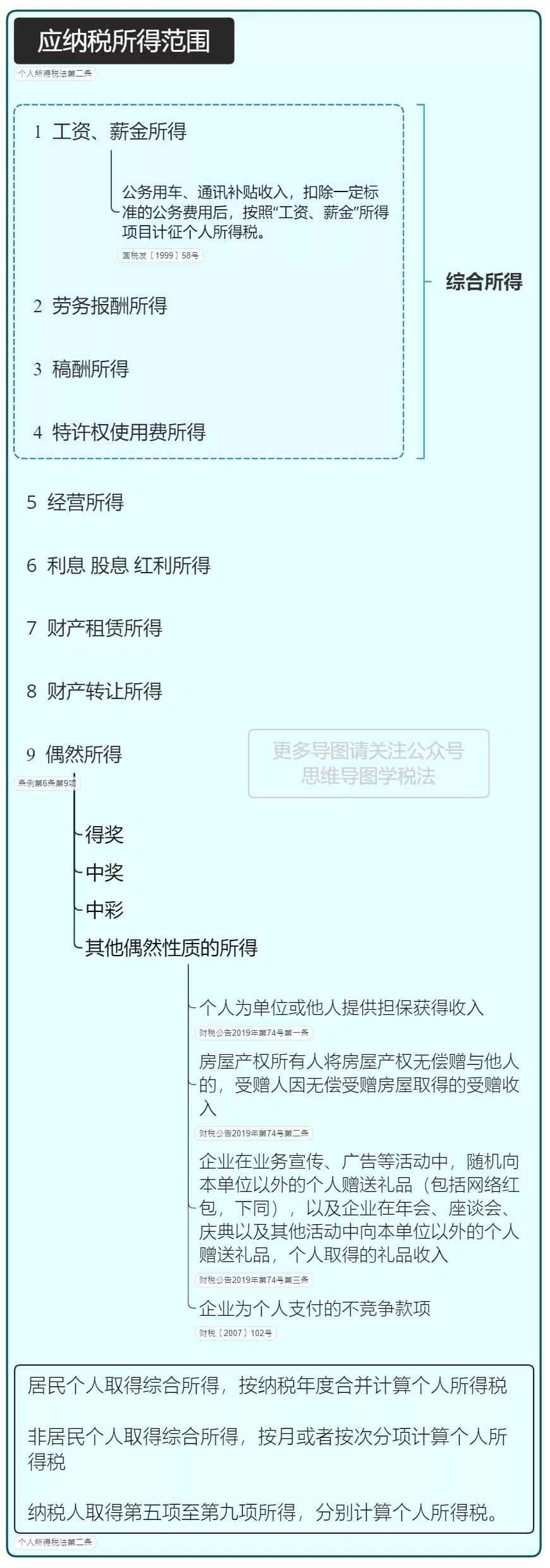

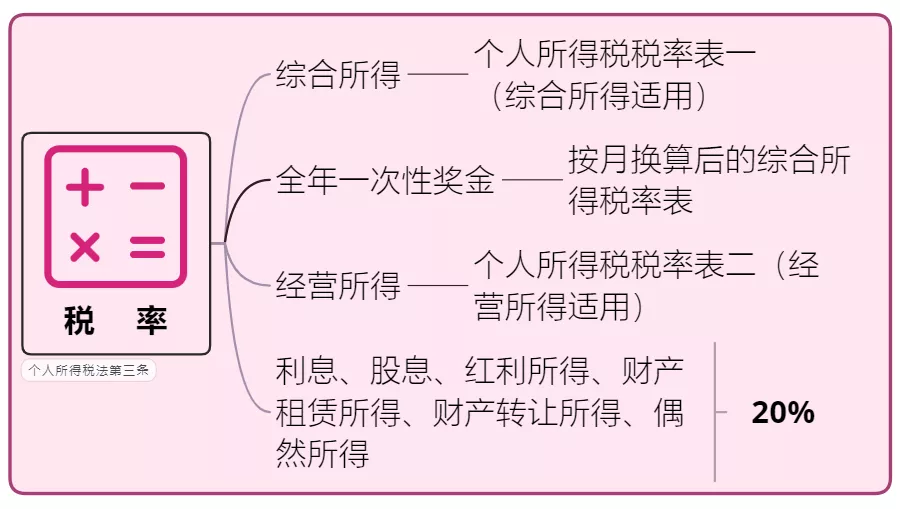

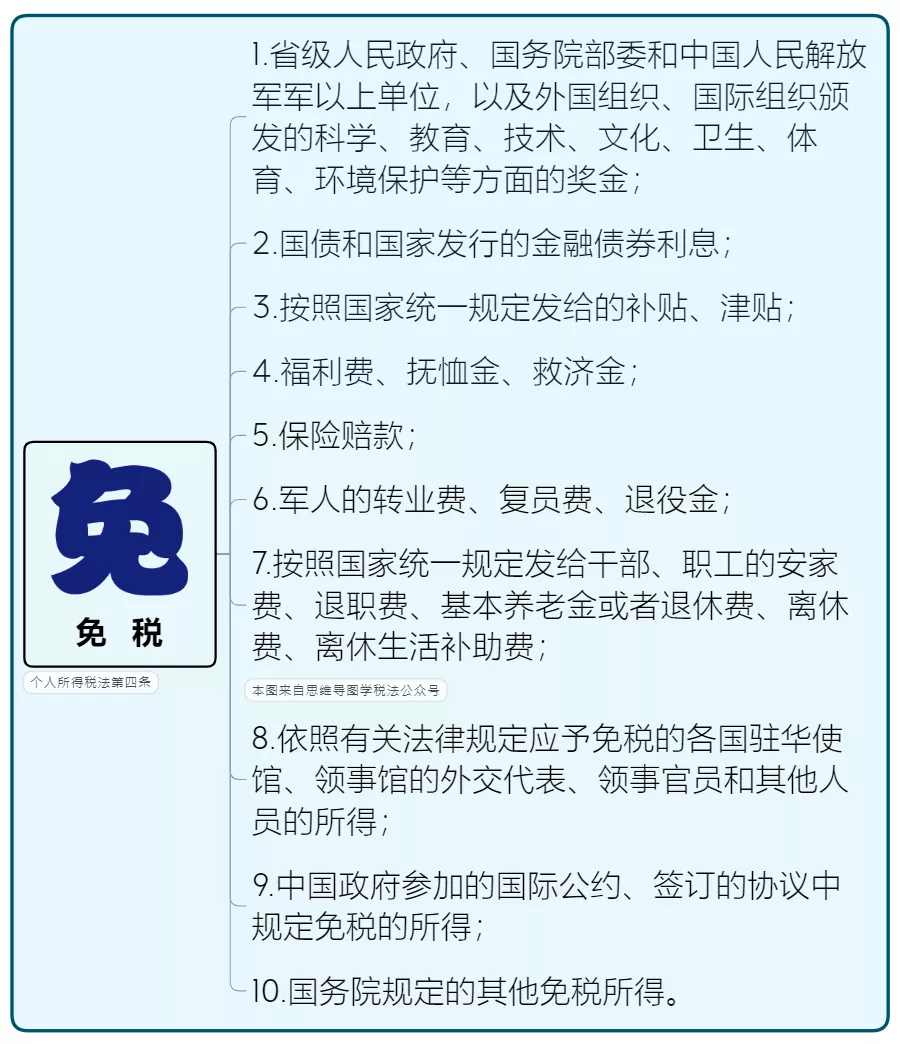

最新個(gè)人所得稅稅率表

來(lái)了!建議打印出來(lái)學(xué)習(xí)。

三

最權(quán)威的回答

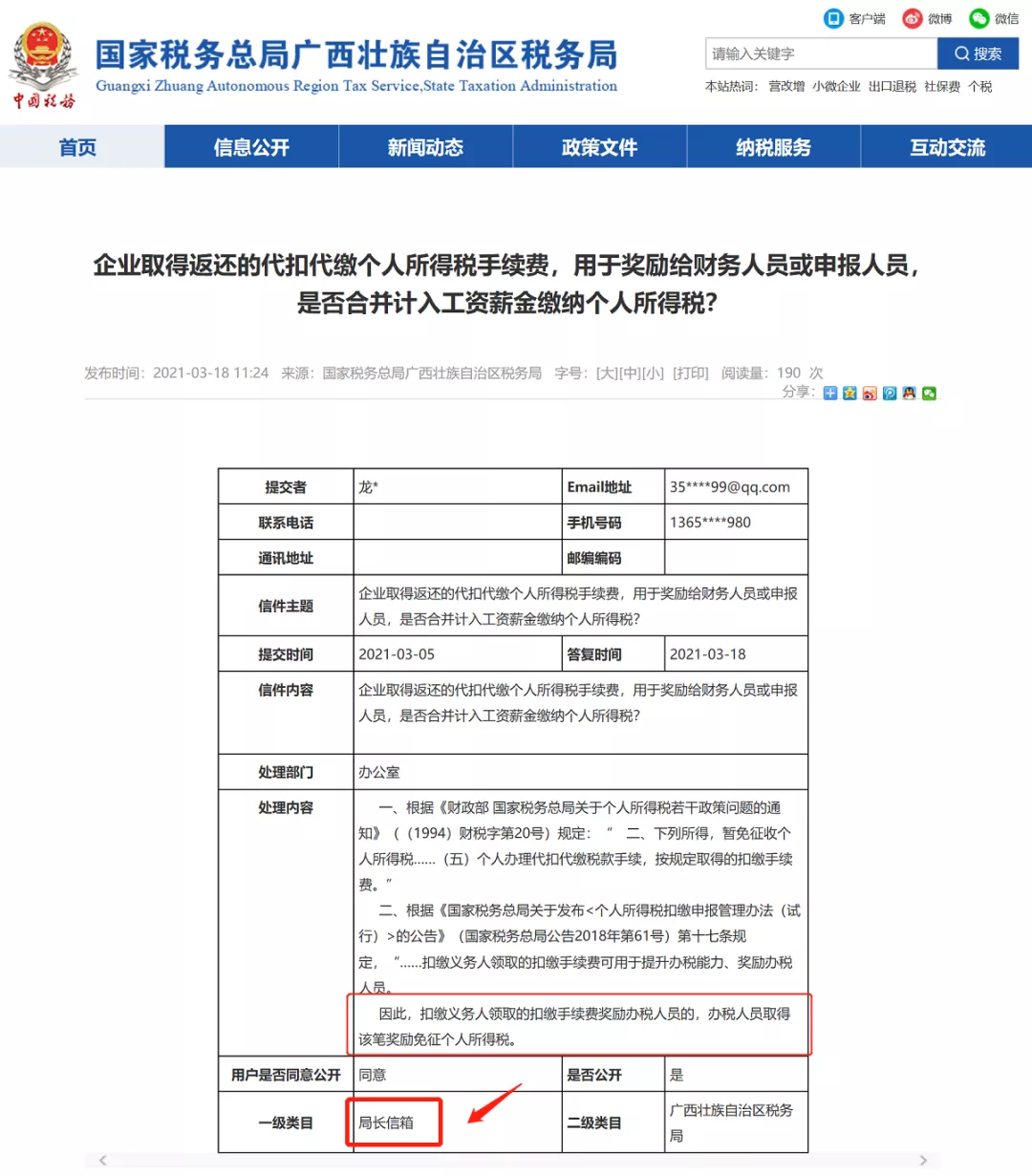

收到退稅款的涉稅處理和會(huì)計(jì)處理

增值稅處理

中華人民共和國(guó)國(guó)家稅務(wù)總局網(wǎng)站:企業(yè)代扣代繳個(gè)人所得稅手續(xù)費(fèi)屬于增值稅征收范圍,應(yīng)按業(yè)務(wù)輔助服務(wù)-經(jīng)紀(jì)代理服務(wù)征收。

個(gè)人所得稅

企業(yè)取得已退還的個(gè)人所得稅代扣代繳手續(xù)費(fèi),用于獎(jiǎng)勵(lì)財(cái)務(wù)人員或申報(bào)人員。繳納個(gè)人所得稅會(huì)計(jì)入工資薪金嗎?

廣西壯族自治區(qū)稅務(wù)局局長(zhǎng)信箱:1。根據(jù)《中華人民共和國(guó)國(guó)家稅務(wù)總局財(cái)政部關(guān)于個(gè)人所得稅若干政策問(wèn)題的通知》((1994)財(cái)稅字第20號(hào)),“2 .下列收入暫免征收個(gè)人所得稅...(五)個(gè)人按照規(guī)定通過(guò)代扣代繳稅款程序取得的代扣代繳費(fèi)用。”

二、根據(jù)《中華人民共和國(guó)國(guó)家稅務(wù)總局公告》(中華人民共和國(guó)國(guó)家稅務(wù)總局公告2018年第61號(hào))第十七條規(guī)定...扣繳義務(wù)人收到的代扣代繳手續(xù)費(fèi)可用于提高納稅能力和獎(jiǎng)勵(lì)稅務(wù)師。

因此,如果扣繳義務(wù)人收到代扣代繳手續(xù)費(fèi),以此獎(jiǎng)勵(lì)征收人,征收人獲得獎(jiǎng)勵(lì)后,免征個(gè)人所得稅。

四

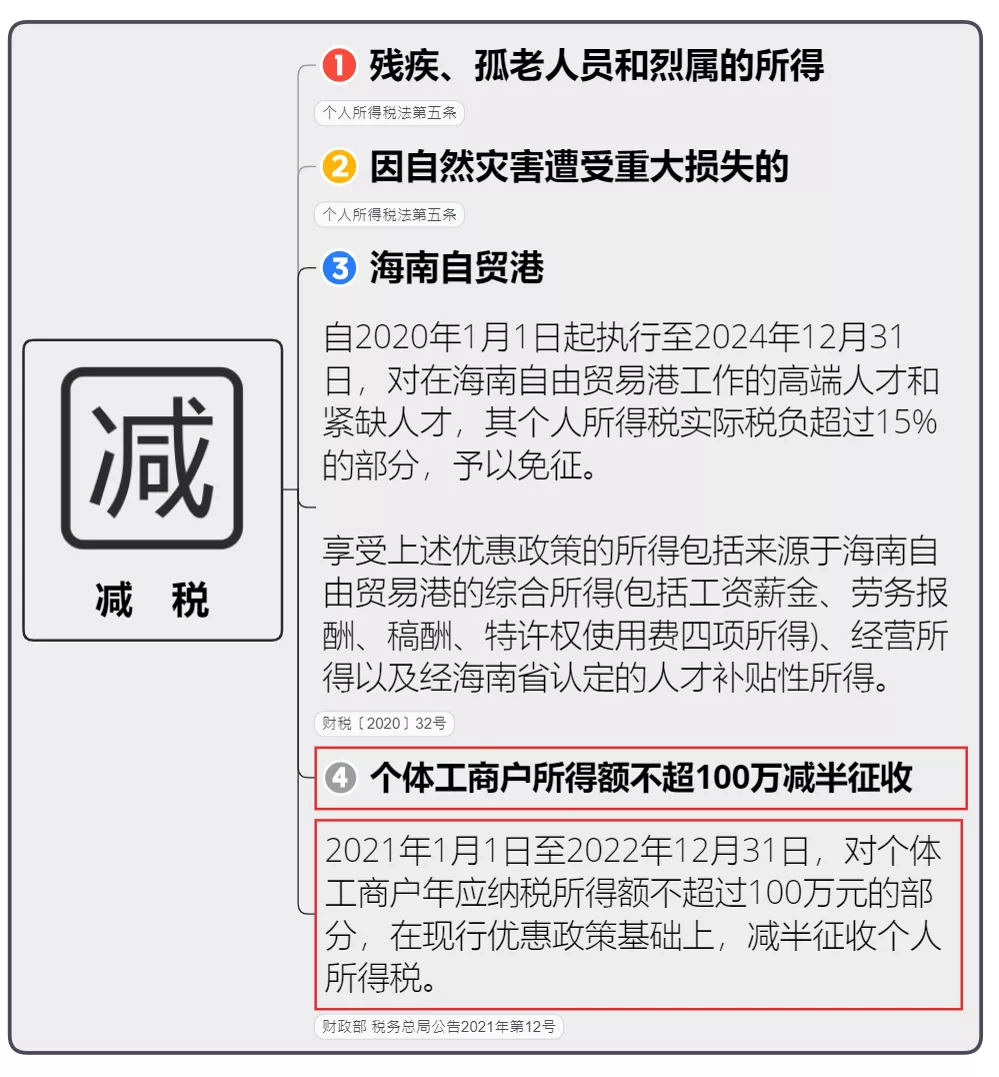

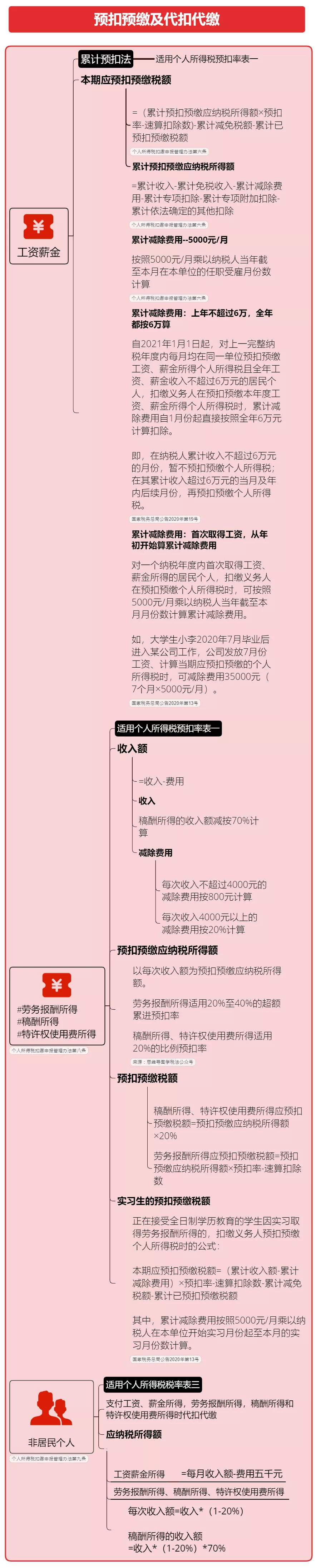

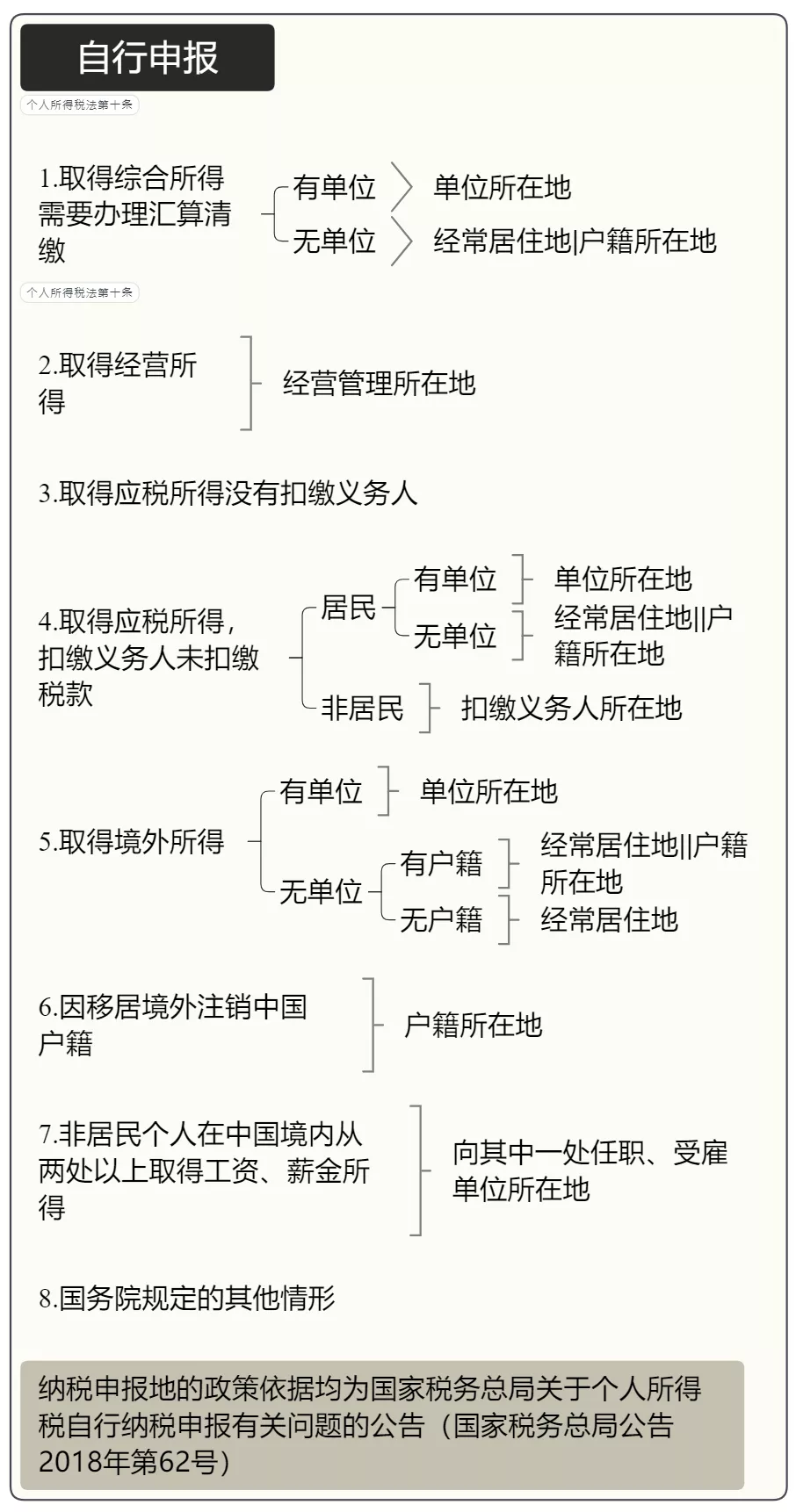

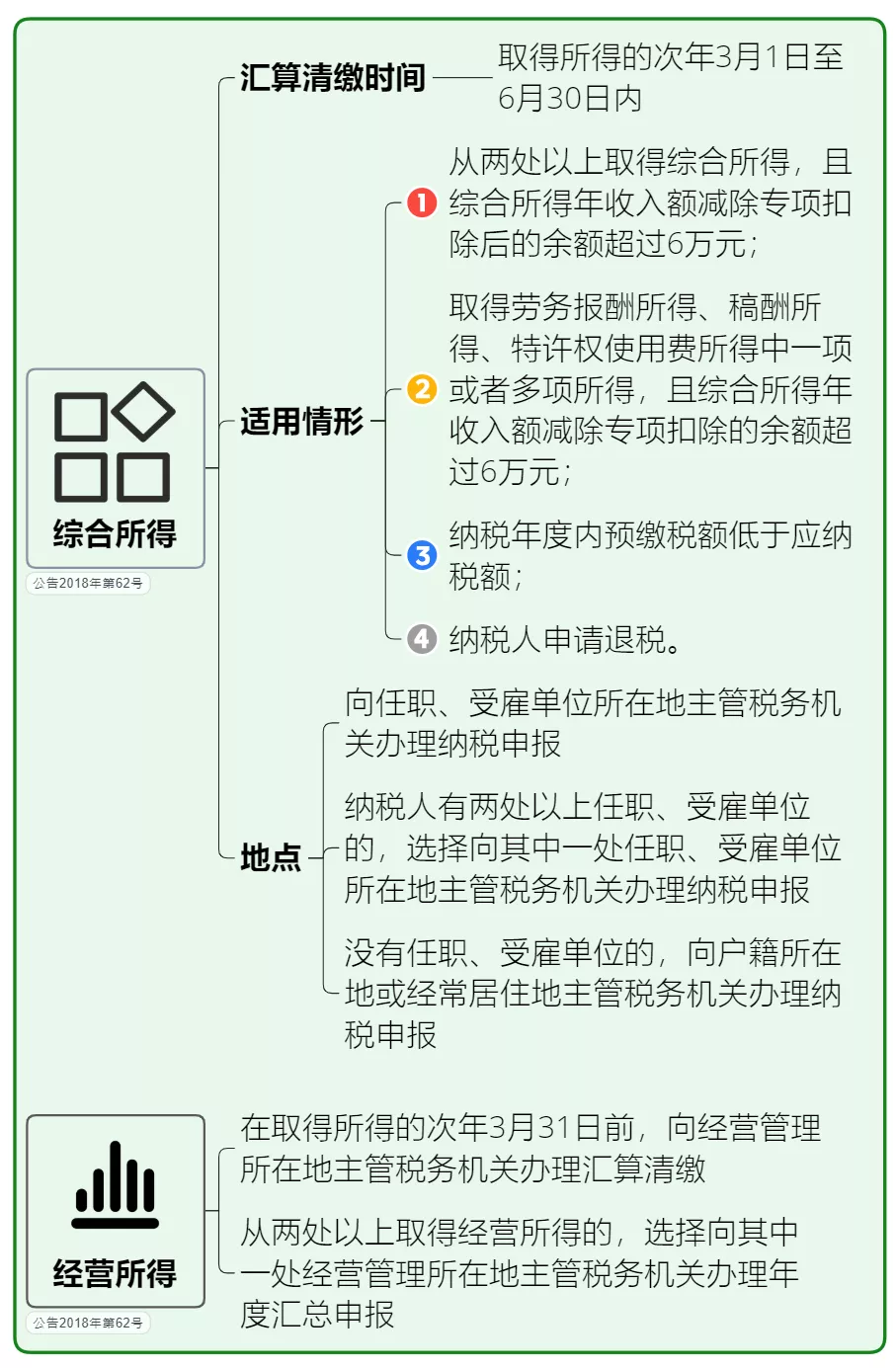

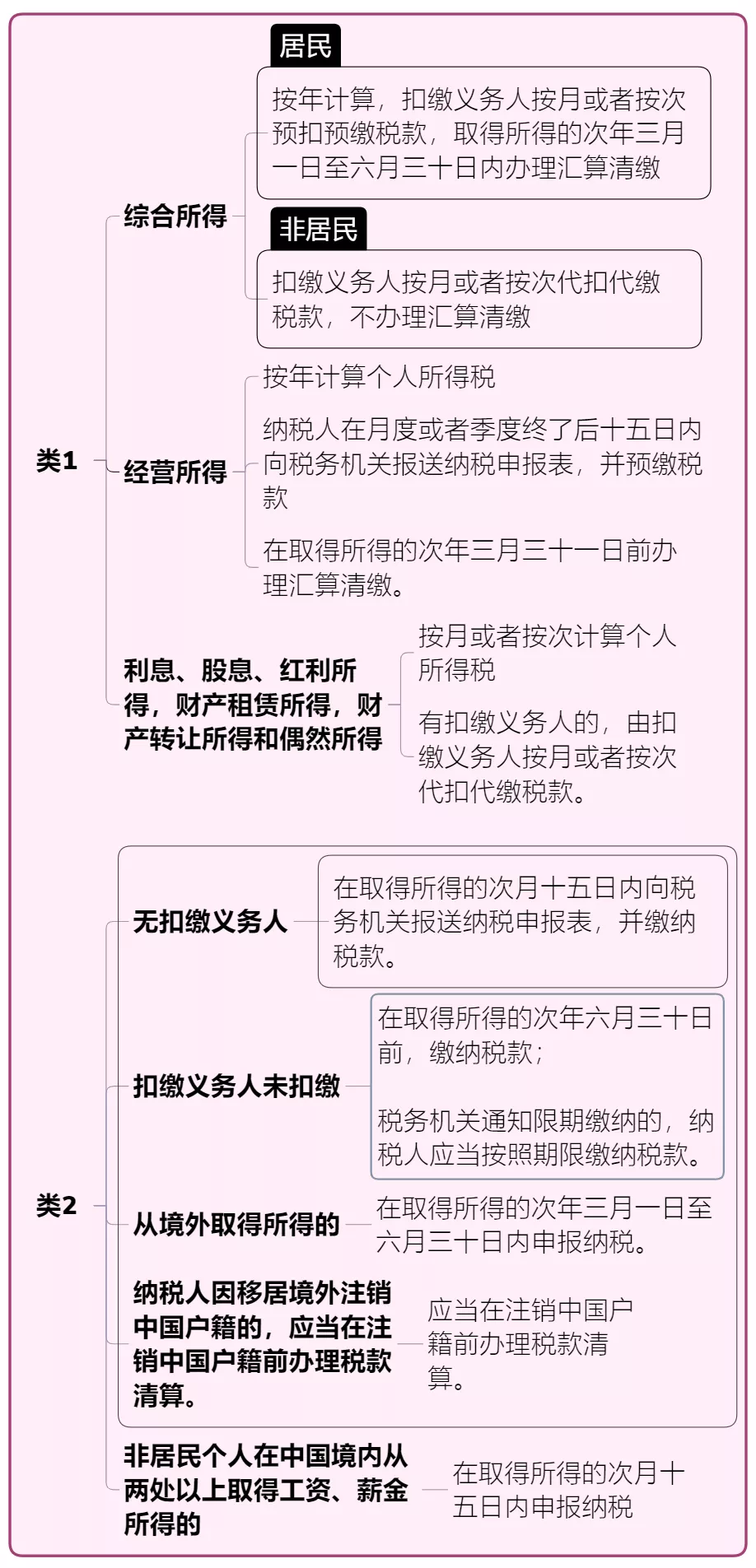

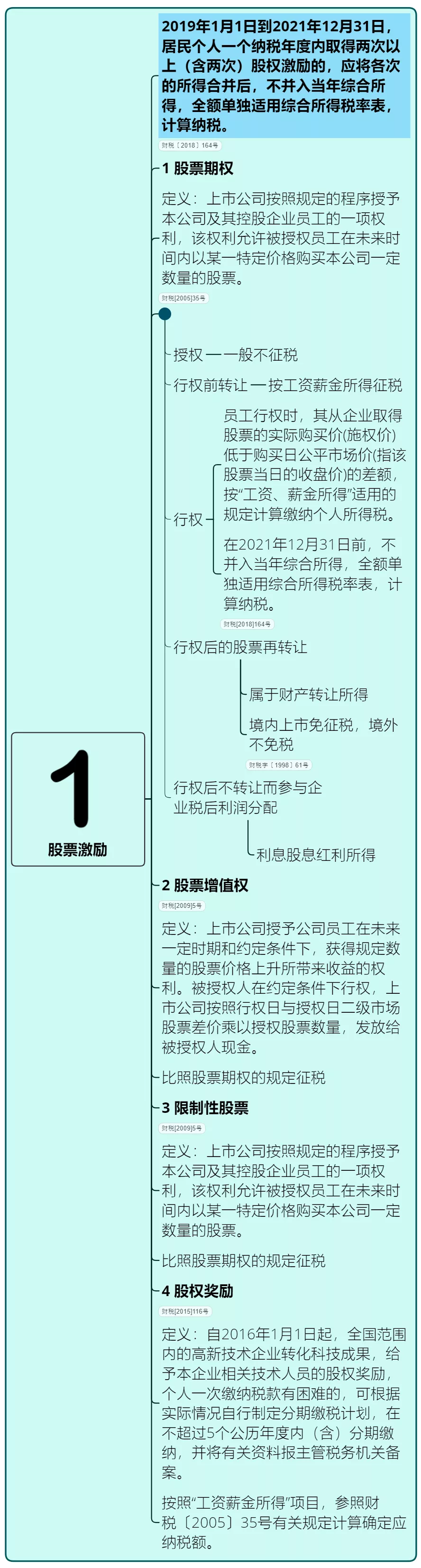

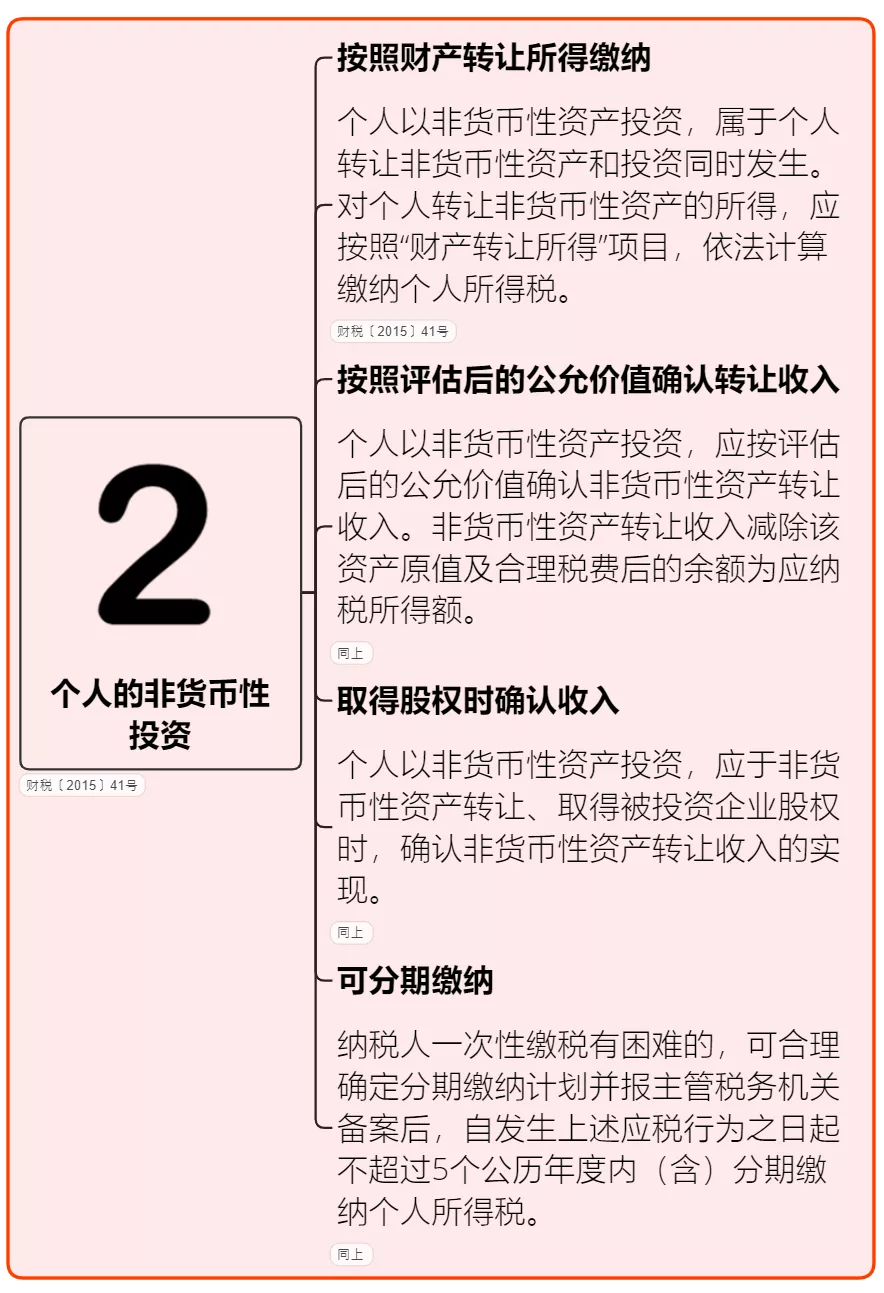

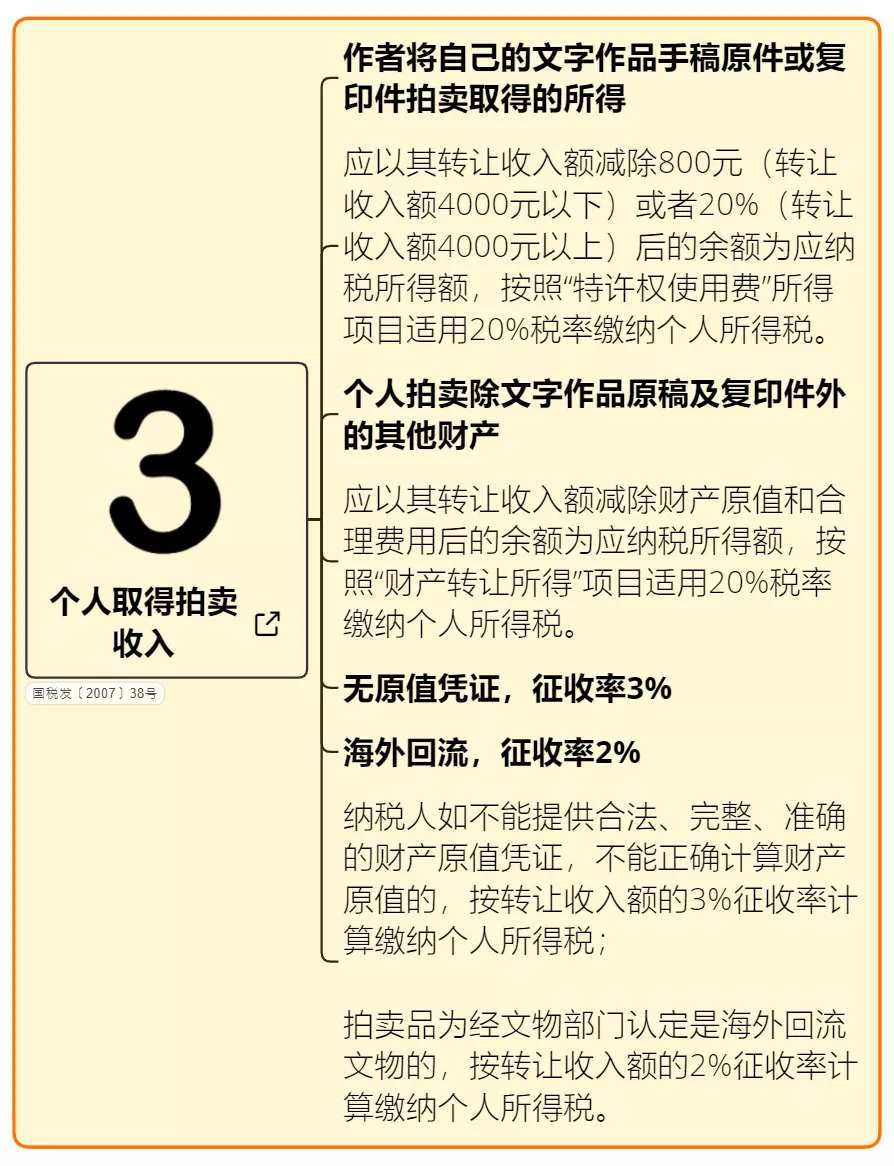

個(gè)人所得稅知識(shí)點(diǎn)

思維導(dǎo)圖全集

(財(cái)稅知道)

返回頂部

返回頂部